Offres du moment

Recevez jusqu'à 20 actions gratuites pour l'ouverture d'un compte. Risque de perte en capital*

Rejoignez-nous, copiez les leaders. Le CopyTrading n’est pas un conseil en investissement*

Investissez dans les actions et ETF avec 0% commission. Risque de perte en capital*

Testez gratuitement la plateforme démo d'IG. Risque de perte en capital*

*Voir conditions sur le site.

Depuis quelques années, la gestion d’épargne connaît une véritable révolution avec l’émergence de nouvelles plateformes 100 % en ligne qui démocratisent l’investissement en proposant des solutions clés en main. Yomoni, pionnier en France sur ce segment, s’est imposé comme un acteur incontournable grâce à une approche fondée sur la gestion pilotée via des ETF, une transparence totale sur les frais et une accessibilité adaptée à tous les profils d’investisseurs.

Mais que vaut réellement l’offre de Yomoni ? Dans cet article, nous passons en revue l’ensemble des solutions d’investissement proposées par Yomoni, leurs tarifs 2025, leurs avantages et inconvénients, ainsi que notre avis détaillé sur Yomoni qui ambitionne de simplifier l’épargne des Français.

Qui est Yomoni ? Historique et chiffres clés

Yomoni est une application mobile de gestion d’épargne en ligne, fondée en 2015 par Sébastien d’Ornano, Mourtaza Asad-Syed et Laurent Girard. Son objectif principal est de proposer aux investisseurs des solutions d’investissement simples, transparentes et efficaces, en s’appuyant notamment sur des fonds indiciels cotés en bourse, aussi appelés ETF.

Depuis sa création, Yomoni a connu une croissance à l’image des meilleures start-ups du secteur. En 2024, l’entreprise a franchi le cap du milliard d’euros d’encours sous gestion. Yomoni propose aujourd’hui ses services à plus de 60 000 clients et gère plus de 1,5 milliard d’euros d’actifs. L’équipe de Yomoni est composée d’environ 70 collaborateurs, tous engagés à offrir une expérience d’épargne en ligne de qualité.

L’entreprise a également réalisé plusieurs levées de fonds pour soutenir son développement, notamment une collecte de 25 millions d’euros en 2022. En 2024, Yomoni a enregistré une croissance de près de 37 %, dépassant le seuil du milliard d’euros d’actif sous gestion, dont 98 % investis en unités de compte. Ces chiffres témoignent de la confiance accordée par les épargnants à Yomoni et de l’intérêt de ce type d’offre nouvelle innovante pour les épargnants.

Yomoni a obtenu plus de 100 récompenses, notamment des labels concernant son assurance-vie et son PER.

Avis Yomoni : quelle est l’offre de Yomoni ?

L’offre de Yomoni, spécialisé dans la gestion d’actifs, repose sur un large choix d’enveloppes fiscales adaptées aux différents profils d’épargnants.

Avis Yomoni : que vaut l’assurance vie Yomoni ?

L’offre assurance-vie de Yomoni est conçue pour être accessible et performante. Dès 1 000 €, vous pouvez ouvrir un contrat d’assurance-vie sans frais d’entrée, de sortie ou d’arbitrage. Votre épargne est alors confiée à une équipe d’experts qui gère votre portefeuille en fonction de votre profil de risque, déterminé lors de votre souscription. Notez que l’assurance vie permet, au-delà de 8 ans de détention du contrat, de bénéficier d’une fiscalité adoucie, les gains étant taxés à 24,7 % (au lieu de 30 % de flat tax) à condition que l’encours tous contrats confondus n’excède pas 150 000 euros pour une personne seule et 300 000 euros pour un couple. Soulignons également que l’assurance vie permet de bénéficier d’avantages fiscaux à la succession.

Un des atouts majeurs de l’assurance vie Yomoni est l’accès au fonds en euros Suravenir Opportunités 2, qui garantit le capital brut de frais de gestion. Pour l’année 2025, ce fonds vise un objectif de rendement net de 4,5 %, grâce à une bonification de 2 % offerte par Suravenir. Cette bonification est valable pour tout versement effectué en gestion libre entre le 1ᵉʳ janvier et le 30 juin 2025, sans condition d’investissement en unités de compte.

Les frais de gestion annuels de l’assurance-vie Yomoni sont plafonnés à 1,6 %, couvrant l’ensemble des services proposés. De plus, en utilisant le code promotionnel YOMONIASSURE lors de votre première souscription entre le 1ᵉʳ janvier et le 1ᵉʳ avril 2025, vous pouvez bénéficier d’une prime allant jusqu’à 2 000 €, directement versée sur votre compte courant.

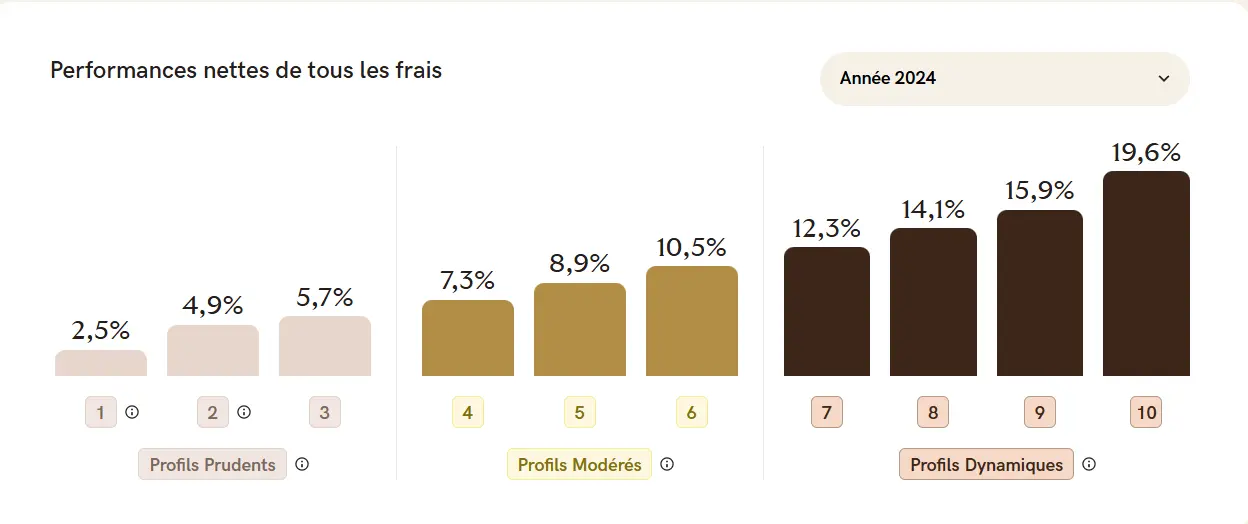

Performance 2024 de l’assurance-vie Yomoni en fonction de votre profil de risque

Source : Yomoni

Avis Yomoni : que vaut le PER Yomoni ?

Également disponible à partir de 1 000 euros, le Plan d’Épargne Retraite (PER) Yomoni Retraite+ est une solution d’épargne dédiée à la préparation de votre retraite, offrant des avantages fiscaux significatifs. En effet, les sommes versées sur votre PER sont déductibles de votre revenu imposable, dans la limite d’un certain plafond, variable selon que l’on est :

- salarié : 10 % de ses revenus professionnels, nets de cotisations sociale et de frais professionnels, de l’année précédente (déduction maximale de 37 094 € en 2025) ;

- ou travailleur non salarié : 10 % de la fraction du bénéfice imposable compris dans la limite de huit fois le plafond annuel de la Sécurité sociale, soit 37 680 euros ; 15 % de la fraction du bénéfice imposable compris entre un et huit fois le plafond annuel de la Sécurité sociale (ces deux plafonds se cumulant : déduction maximale de 87 0135 € en 2025).

Accessible sans frais d’entrée, de sortie ou d’arbitrage, le PER Yomoni Retraite+ vous permet de bénéficier d’une gestion pilotée adaptée à votre profil d’investisseur. Les experts de Yomoni diversifient votre portefeuille en fonction de votre tolérance au risque et de votre horizon de placement, optimisant ainsi le potentiel de croissance de votre épargne.

Pour illustrer le potentiel de cette offre, nous avons fait une simulation avec un investisseur de 32 ans qui effectue un versement initial de 8 000 €, suivi de plusieurs versements mensuels de 300 €. En supposant un rendement annuel moyen de 6,4 %, cet épargnant pourrait accumuler un capital de plus de 420 000 € à l’âge de 64 ans. Cette simulation met en évidence l’effet des intérêts composés sur le long terme, permettant à l’épargne de croître de manière exponentielle.

Simulation personnalisée de son investissement en PER à réaliser depuis le site de Yomoni

Source : Yomoni

Avis Yomoni : que vaut le compte titres Yomoni ?

Le compte-titres ordinaire (CTO) Yomoni est généralement choisi par les investisseurs souhaitant gérer eux-mêmes leur portefeuille boursier, en achetant et revendant librement des actions ou des ETF selon leurs propres décisions. Toutefois, l’offre de compte-titres Yomoni adopte une approche différente : il s’agit ici d’une enveloppe d’investissement dédiée à la gestion sous mandat, où votre portefeuille est pris en charge par les experts de Yomoni.

En optant pour un CTO Yomoni, vous confiez la gestion de vos investissements à des spécialistes qui bâtissent et ajustent votre portefeuille boursier en fonction de votre profil de risque et de votre horizon d’investissement. Ainsi, il ne s’agit pas ici d’un compte titres destiné à des transactions autonomes, mais d’un placement optimisé par une gestion experte, avec une allocation diversifiée entre actions, obligations et ETF.

L’offre de Yomoni se distingue par sa transparence et son accessibilité : aucun frais d’entrée ni de sortie, une gestion optimisée avec des frais annuels plafonnés à 1,6 %, et une stratégie d’investissement long terme basée sur des ETF à faibles coûts. Par ailleurs, contrairement au PEA ou à l’assurance-vie, le CTO ne bénéficie pas d’avantages fiscaux spécifiques, mais il offre une grande liberté d’allocation et de diversification, permettant d’accéder à tous types d’actifs sans restriction géographique ni sectorielle.

En résumé, le compte titres Yomoni est une solution idéale pour les investisseurs souhaitant bénéficier d’une gestion experte sans avoir à s’occuper eux-mêmes de leurs placements, tout en profitant d’une flexibilité totale sur les actifs éligibles.

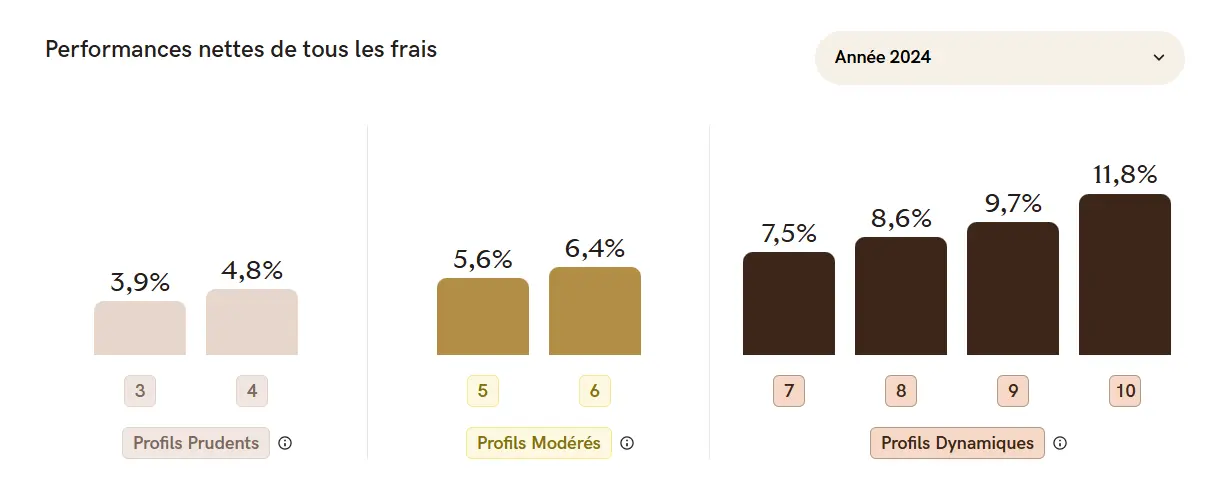

Performance 2024 du compte-titres Yomoni en fonction de votre profil de risque

Source : Yomoni

Avis Yomoni : que vaut le PEA Yomoni ?

Le Plan d’Épargne en Actions (PEA) de Yomoni allie la gestion sous mandat experte à une fiscalité avantageuse. En confiant votre épargne aux spécialistes de Yomoni, votre PEA est géré selon votre profil d’investisseur, tout en bénéficiant du cadre fiscal attractif du PEA. En effet, le PEA offre des avantages fiscaux significatifs après cinq ans de détention : les gains réalisés sont exonérés d’impôt sur le revenu, seuls les prélèvements sociaux de 17,2 % s’appliquent. En comparaison, un compte-titres ordinaire (CTO) est soumis au prélèvement forfaitaire unique de 30 % dès le premier euro de gain.

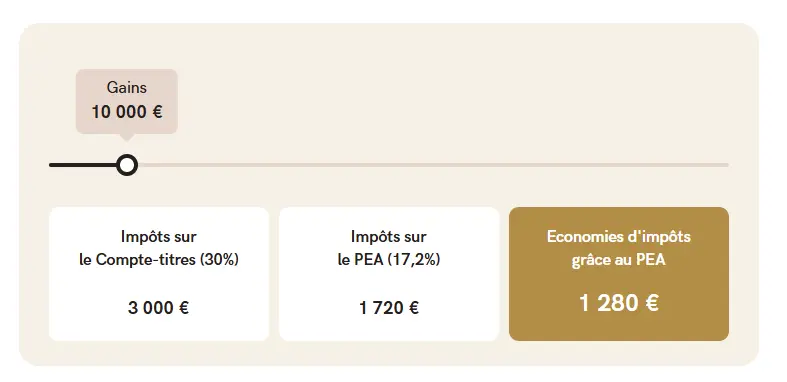

Illustrons cette différence avec la simulation suivante : pour un gain de 10 000 €, un compte titres entraînerait une imposition de 3 000 €. Avec un PEA détenu depuis plus de cinq ans, l’impôt serait de 1 720 €, soit une économie de 1 280 €.

Exemple comparatif de la fiscalité du PEA et du compte-titres

Source : Yomoni

À noter que les gains (dividendes, plus-values, etc.) au sein du PEA ne sont pas fiscalisés, seuls les retraits sont fiscalisés). Il est donc recommandé d’utiliser le PEA pour optimiser votre fiscalité tout en profitant de l’expertise de Yomoni en gestion sous mandat.

Quels sont les tarifs de Yomoni ?

Yomoni propose une gestion sous mandat avec une tarification transparente et compétitive, adaptée à chaque type d’enveloppe fiscale. Les frais de Yomoni sont optimisés pour maximiser le rendement net des investissements, tout en offrant une grande simplicité d’utilisation et une absence de frais cachés. Voici en détail les coûts associés à chacune des solutions d’épargne de Yomoni.

Quel est le tarif de l’assurance vie Yomoni ?

L’assurance-vie Yomoni se distingue par une tarification transparente et compétitive, avec des frais annuels compris entre 0,60 % et 1,60 %, en fonction du profil de risque choisi. Ces frais incluent les frais de gestion du contrat, prélevés par l’assureur Suravenir (environ 0,60 %), ainsi que les frais de gestion pilotée facturés par Yomoni, allant de 0,20 % à 0,70 %. En complément, des frais liés aux supports d’investissement en ETF s’appliquent, variant entre 0,10 % et 0,30 % par an. Aucun frais d’entrée, de sortie ou d’arbitrage n’est facturé, garantissant une optimisation du rendement net pour les épargnants.

Quel est le tarif du PEA Yomoni ?

Le PEA Yomoni combine gestion sous mandat et fiscalité avantageuse avec des frais annuels totaux de 1,60 %. Ces frais se décomposent en 0,60 % de frais de tenue de compte (prélevés par le Crédit Agricole, partenaire de Yomoni), 0,70 % de frais de gestion pilotée rémunérant l’expertise de Yomoni et environ 0,30 % de frais liés aux ETF. Le PEA Yomoni est idéale pour ceux qui souhaitent bénéficier d’une fiscalité optimisée après cinq ans de détention, tout en confiant leur portefeuille à des experts.

Quel est le tarif du compte titres Yomoni ?

Le compte-titres Yomoni offre une grande flexibilité d’investissement tout en étant géré sous mandat. Son coût annuel est identique à celui du PEA, soit 1,60 %, réparti de la même manière : 0,60 % de frais de tenue de compte, 0,70 % de frais de gestion pilotée et environ 0,30 % de frais sur les ETF utilisés dans l’allocation. Bien qu’il ne bénéficie d’aucun avantage fiscal particulier, le CTO permet d’accéder à une gamme illimitée d’actifs sans restriction géographique ou sectorielle.

Quel est le tarif du PER Yomoni ?

Le PER Yomoni Retraite+ propose deux options tarifaires en fonction de la stratégie d’investissement retenue. Pour une gestion 100 % ETF, les frais annuels s’élèvent à 1,60 %, incluant 0,50 % de frais de gestion du contrat (prélèvement de l’assureur Spirica), 0,80 % de frais de gestion pilotée et environ 0,30 % de frais liés aux ETF. L’option Multi-Actifs, intégrant des placements en immobilier et private equity, peut porter les frais jusqu’à 2,20 % annuels. Comme pour les autres enveloppes Yomoni, aucun frais d’entrée, de sortie ou d’arbitrage n’est appliqué, offrant ainsi une solution d’épargne retraite optimisée.

Avis Yomoni : quels sont les avantages et les inconvénients de Yomini ?

L’offre de Yomoni présente de nombreux avantages, et parmi eux, on retrouve la gestion sous mandat, qui permet de confier son épargne à des experts sans avoir à se soucier du choix des actifs. L’utilisation d’ETF à faibles frais garantit une gestion efficace et diversifiée, tout en optimisant les performances à long terme. De plus, Yomoni propose un accès à toutes les enveloppes fiscales avantageuses (assurance-vie, PEA, PER, CTO), permettant aux investisseurs de maximiser les bénéfices fiscaux disponibles en France. L’absence de frais d’entrée, de sortie et d’arbitrage, ainsi que des frais de gestion globalement compétitifs, rendent cette solution particulièrement attractive.

Cependant, cette approche de Yomoni présente aussi quelques inconvénients. Tout d’abord, la gestion est entièrement déléguée, ce qui signifie que les investisseurs n’ont aucun contrôle sur la sélection des actifs, il n’est donc pas possible d’acheter ou de vendre soi-même des actions ou des ETF. Ensuite, bien que les frais soient compétitifs par rapport à une gestion sous mandat traditionnelle, ils restent supérieurs à ceux d’un investissement en ETF en gestion libre, ce qui peut être un frein pour les investisseurs aguerris souhaitant maximiser leur rentabilité.

Avis Yomoni : à qui s’adresse l’offre de Yomoni ?

L’offre de Yomoni s’adresse avant tout aux investisseurs souhaitant optimiser leur épargne en profitant pleinement des avantages fiscaux disponibles en France, sans avoir à gérer eux-mêmes leurs investissements. Conçue pour ceux qui privilégient la simplicité et l’efficacité, elle permet d’investir dans des supports performants tout en déléguant la gestion à des experts.

Il n’est donc pas nécessaire de passer des heures à analyser les marchés ou à choisir ses actifs, car il vous suffit de définir votre profil de risque, d’effectuer un ou plusieurs versements, puis de laisser Yomoni s’occuper du reste. Grâce à cette approche en gestion sous mandat, vous n’avez plus qu’à patienter et suivre, si vous le souhaitez, l’évolution de votre portefeuille, en toute sérénité.

Notre avis sur Yomoni

Yomoni s’est imposé comme un acteur majeur de la gestion sous mandat en France, offrant aux investisseurs une solution clé en main pour optimiser leur épargne sans les contraintes du stock picking. L’un des points forts de Yomoni réside dans la diversité des enveloppes fiscales proposées, couvrant l’assurance-vie, le Plan d’Épargne en Actions (PEA), le Plan d’Épargne Retraite (PER) et le compte-titres ordinaire (CTO). Cette variété permet aux épargnants de bénéficier pleinement des avantages fiscaux disponibles, tout en déléguant la gestion à des experts.

Les performances affichées par Yomoni en 2024 témoignent de l’efficacité de leur approche. Le profil 10 de l’assurance-vie a enregistré une performance nette de +19,6 %, tandis que le PEA a délivré une performance de +18,5 % sur la même période. Le PER, avec son portefeuille ETF dynamique, a atteint +9,7 %, et le CTO, en profil 10, a affiché +11,8 %. Ces résultats remarquables surpassent souvent ceux des fonds traditionnels, attestant de la pertinence de la stratégie d’investissement de Yomoni. Notez que les performances passées ne préjugent pas des performances futures.

Au-delà des performances, Yomoni séduit par sa transparence tarifaire. L’absence de frais d’entrée, de sortie et d’arbitrage, combinée à des frais de gestion annuels compétitifs, assure aux investisseurs une optimisation de leurs rendements. De plus, la plateforme Yomoni, 100 % en ligne offre une interface intuitive, facilitant le suivi des investissements et la communication avec les conseillers.

En conclusion, Yomoni propose une offre complète et performante, adaptée aux investisseurs désireux de déléguer la gestion de leur épargne tout en profitant d’une fiscalité avantageuse. Les performances solides de 2024 renforcent la crédibilité de Yomoni, en faisant une option de choix pour les investisseurs qui recherchent une gestion efficace sans complexité.

Comment ouvrir un compte Yomoni ?

Ouvrir un compte Yomoni est une démarche simple et entièrement dématérialisée, accessible en quelques minutes depuis la plateforme en ligne de Yomoni.

Il vous suffit de choisir l’enveloppe fiscale qui correspond le mieux à votre projet d’investissement : assurance-vie, PEA, PER ou compte-titres ordinaire.

Ensuite, un questionnaire rapide vous aidera à déterminer votre profil de risque, permettant aux experts de Yomoni d’adapter la gestion de votre portefeuille à vos objectifs et à votre tolérance aux fluctuations des marchés.

Une fois cette étape complétée, vous devrez fournir quelques documents justificatifs (pièce d’identité, justificatif de domicile, RIB) pour valider votre ouverture de compte Yomoni.

Enfin, après avoir effectué un premier versement (à partir de 1 000 € pour l’assurance-vie, le PER et le CTO et 5 000 € pour le PEA en gestion pilotée), votre épargne sera automatiquement investie et gérée par Yomoni. Vous pourrez suivre l’évolution de vos placements en temps réel via votre espace client en ligne, en toute simplicité.

Article sponsorisé

Toutes nos informations sont, par nature, génériques. Elles ne tiennent pas compte de votre situation personnelle et ne constituent en aucune façon des recommandations personnalisées en vue de la réalisation de transactions et ne peuvent être assimilées à une prestation de conseil en investissement financier, ni à une incitation quelconque à acheter ou vendre des instruments financiers. Le lecteur est seul responsable de l’utilisation de l’information fournie, sans qu’aucun recours contre la société éditrice de Cafedelabourse.com ne soit possible. La responsabilité de la société éditrice de Cafedelabourse.com ne pourra en aucun cas être engagée en cas d’erreur, d’omission ou d’investissement inopportun.

Responsable éditorial - Café du Trading

Marc Raffard est un expert des marchés financiers, il a travaillé pour de nombreux courtiers et émetteur de produits structurés. Tout au long de sa carrière dans le secteur financier, il a contribué à la démocratisation de pratiques équitables et transparentes. Aujourd’hui, Marc est engagé dans la promotion de l’investissement socialement responsable avec son blog Scout en Bourse. Expert des ETF et des ETP à levier, il aide les lecteurs de Café de la Bourse, Café du Patrimoine et Café du Trading à mieux comprendre le fonctionnement de ces produits et la façon dont ils peuvent être utilisés dans des stratégies d’investissement ou de trading.